Qu’est-ce que l’assurance ADMA ?

- 12/03/2024

L'origine de l'assurance décès et mutilation accidentels (ADMA)

Au milieu du XIXe siècle, l’une des plus grandes décennies de développement du chemin de fer en Grande-Bretagne s’achevait. Les pâturages de la campagne anglaise, autrefois intacts, étaient désormais sillonnés par un énorme réseau de lignes de chemin de fer couvrant la quasi-totalité de la longueur et de la largeur du pays. Les marchandises pouvaient désormais être transportées plus loin et plus rapidement que jamais, et le public britannique a presque immédiatement adopté de nouvelles idées comme les voyages d’agrément et les déplacements domicile-travail.

Comme c’est souvent le cas lors de l’introduction de nouvelles technologies, il y a eu des risques. En 1849, la Railway Passengers Assurance Company (RPAC) a été fondée, alarmée par le nombre croissant de blessés et de morts dans les chemins de fer. La RPAC a mis en place un système permettant d’associer une assurance accident à l’achat d’un billet de train, créant ainsi la première police d’assurance décès et mutilation accidentels.1 Dix ans plus tard, l’architecte américain James Goodwin Batterson, qui avait voyagé en Angleterre, a entendu parler de l’assurance accident du RPAC et a cherché à introduire un produit d’assurance similaire sur le marché américain. Quelques années plus tard, la Traveler’s Insurance Company est fondée et l’assurance accident traverse officiellement l’Atlantique.2

L’assurance décès et mutilation accidentels a beaucoup évolué depuis ses débuts en tant que type d’assurance voyage spécifique à une situation donnée. Les polices modernes d’assurance décès et mutilation accidentels offrent une couverture plus générale pour une liste beaucoup plus large d’accidents. L’objectif et la fonction essentiels restent toutefois largement les mêmes : vous protéger financièrement, vous et votre famille, en cas de décès accidentel ou de blessure affectant votre vie.

Il est utile de réfléchir à l’impact que pourrait avoir sur vous et vos proches une blessure qui changerait votre vie. Seriez-vous encore en mesure de gagner un revenu après avoir perdu un membre, la vue ou l’ouïe ? Seriez-vous en mesure de couvrir vos frais médicaux, d’apporter des modifications à votre maison ou à votre véhicule, ou de continuer à payer vos factures ?

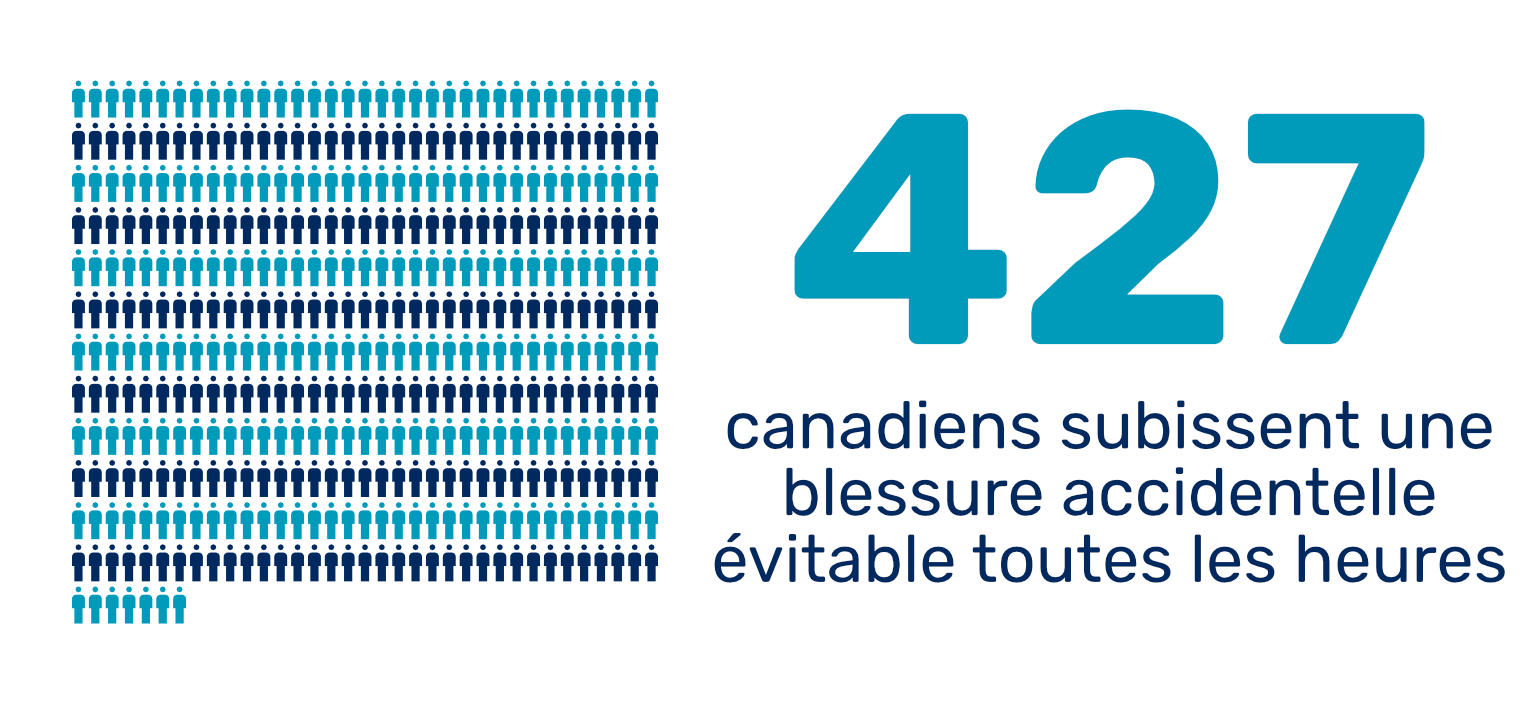

Les statistiques

Selon les dernières données de Statistique Canada, les blessures accidentelles ou non intentionnelles sont la quatrième cause de décès au Canada.3 De plus, et de manière choquante, pour les personnes âgées de 15 à 34 ans, les décès accidentels se sont avérés être la première cause de décès année après année depuis le début des années 2000.4

Bien qu’il soit désagréable d’y penser et que les Canadiens en âge de travailler ne s’y intéressent guère, les statistiques montrent que le risque de mourir d’un accident est nettement plus élevé que le risque de mourir d’une affection médicale telle qu’une crise cardiaque, un accident vasculaire cérébral ou un cancer.

Et les blessures ? Un rapport de 2018 de Parachute, l’organisation caritative nationale canadienne pour la prévention des blessures, a révélé que pour 100 000 personnes au Canada, 167 personnes étaient handicapées et 47 décédaient à la suite d’une blessure.5

L'assurance décès et mutilation accidentels est-elle la même chose que l'assurance vie ?

On pense souvent à tort que l’assurance décès et mutilation accidentels est identique à l’assurance vie, mais il existe plusieurs distinctions importantes et chaque type de couverture sert un objectif spécifique dans la protection de votre bien-être financier.

Bien que l’assurance vie traditionnelle ne soit pas exempte d’exclusions, elle prévoit généralement le versement d’une prestation en cas de décès, quelles que soient les circonstances qui ont conduit à ce décès. L’assurance-vie temporaire offre une couverture pour une période déterminée, tandis que l’assurance-vie entière n’expire pas. Les polices d’assurance vie sont souvent souscrites dans le but de fournir un gros pécule aux bénéficiaires de l’assuré à son décès.

L’assurance décès et mutilation accidentels, en revanche, et comme son nom l’indique, prévoit le versement d’une prestation lorsque le décès résulte d’un accident, mais fournit également un filet de sécurité financière en cas de blessure qui bouleverse la vie de l’assuré. L’assurance décès et mutilation par accident est souvent un complément à l’assurance invalidité (indemnités mensuelles de remplacement du revenu). La police d’assurance décès et mutilation par accident prévoit le versement d’une somme forfaitaire non imposable qui peut être utilisée pour couvrir les frais médicaux et de réadaptation, l’aménagement de la maison ou du véhicule et les frais de la vie quotidienne pendant que la personne assurée et sa famille s’adaptent aux changements de mode de vie qui en résultent.

À première vue, le champ d’application relativement étroit de l’assurance décès et mutilation génésique, par opposition à la couverture plus large offerte par l’assurance vie, peut sembler être un inconvénient. Cependant, l’un des principaux avantages de l’assurance décès et mutilation par accident est qu’elle apporte un soutien financier indispensable pendant que la personne assurée est encore en vie, et non pas seulement à son décès. Les primes des assurances décès et mutilation par accident sont généralement beaucoup moins élevées que le coût d’une assurance vie. Certaines primes de cette assurance ne dépassent pas 6 dollars par mois, soit à peu près le prix d’une tasse de café.

L'assurance décès et mutilation accidentelle en vaut-elle la peine ?

Comme le montrent les statistiques, les jeunes Canadiens sont touchés de manière disproportionnée par les décès et les blessures accidentels, en particulier s’ils exercent des professions dangereuses. De plus, en règle générale, les jeunes familles sont également plus vulnérables sur le plan financier et peuvent être incapables de supporter les coûts financiers d’événements imprévus – tels que la perte d’un être cher alors qu’ils sont dans la force de l’âge – aussi facilement que leurs aînés.7

Contrairement aux Canadiens plus âgés qui ont peut-être déjà remboursé leur hypothèque, remboursé leurs dettes et accumulé des économies et des capitaux, les jeunes Canadiens en âge de travailler disposent trop souvent d’un filet de sécurité financière insuffisant, voire inexistant, si le pire devait se produire. Pour les personnes appartenant à ce groupe démographique, une indemnité forfaitaire non imposable en cas de décès ou de mutilation par accident peut s’avérer salvatrice, qu’il s’agisse de rembourser son prêt hypothécaire, d’embaucher une aide familiale, de payer ses factures ou simplement de prendre un congé pour se remettre de ses émotions.

Obtenez une soumissionpour l’assurance ADMA aujourd’hui.

Obtenez une soumissionQuel est le montant de l'assurance décès et mutilation par accident dont vous avez besoin ?

Comme il n’y a aucune restriction quant à l’utilisation de votre indemnité de décès et mutilation accidentels, le montant d’assurance dont vous avez besoin dépend de votre situation financière et de vos obligations. Une assurance décès et mutilation accidentels d’un montant aussi faible que 50 000 $ peut vous aider à rembourser vos dettes, à couvrir vos frais médicaux ou simplement à maintenir votre famille à flot alors qu’elle traverse une période difficile de sa vie.

Comment trouver la meilleure assurance décès et mutilation par accident au Canada ?

Lorsque vous cherchez une assurance décès et mutilation par accident, il convient de garder à l’esprit que tous les régimes ne sont pas identiques. Certains, comme ceux proposés par The Edge Benefits, sont à émission garantie, ce qui signifie que vous ne serez pas confronté à de longues procédures de souscription ou au risque de voir votre demande rejetée. Certains assureurs proposent également des plans individuels et familiaux, ces derniers vous permettant d’étendre une partie de votre couverture aux personnes à votre charge.

Avec les plans de décès et mutilation accidentels de The EDGE, il y a un certain nombre de garanties supplémentaires que vous pouvez automatiquement recevoir en tant que titulaire d’une police de décès et mutilation accidentels, comme la garantie de modification du domicile et du véhicule, qui paie les améliorations nécessaires à votre domicile ou à votre véhicule pour les rendre plus navigables et utilisables si vous subissez une blessure grave. Il est toujours utile de se renseigner sur les éventuelles garanties complémentaires auxquelles vous pouvez prétendre lorsque vous recherchez la formule qui vous convient.

L’assurance décès et mutilation par accident d’EDGE peut être souscrite seule, mais elle est particulièrement efficace lorsqu’elle est associée à une assurance invalidité. Non seulement vous recevrez une indemnité mensuelle de remplacement de revenu en plus d’une indemnité forfaitaire non imposable de décès et de mutilation par accident au cas où vous deviendriez invalide à la suite d’une blessure, mais les plans d’EDGE comprennent automatiquement une indemnité supplémentaire de remboursement des frais médicaux en cas d’accident pouvant aller jusqu’à 100 000 dollars au titre de la police de décès et de mutilation par accident après que l’indemnité de traitement médical en cas d’accident de 10 000 dollars a été épuisée au titre de la police d’assurance-invalidité d’EDGE.

Contactez The EDGE dès aujourd'huipour obtenir un aperçu de l'assurance décès et mutilation

Obtenez une soumissionSources

1. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=263977

2. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=263977

3. https://www150.statcan.gc.ca/n1/daily-quotidien/231127/t001b-fra.htm

4. https://www150.statcan.gc.ca/n1/daily-quotidien/231127/t001b-fra.htm

5. https://parachute.ca/fr/ressource-professionnelle/le-cout-des-blessures-au-canada/le-cout-humain-des-blessures/

6. https://www150.statcan.gc.ca/n1/pub/84-215-x/2012001/hl-fs-fra.htm

7. https://www150.statcan.gc.ca/n1/pub/75-006-x/2023001/article/00002-fra.htm

8. https://parachute.ca/wp-content/uploads/2019/06/Cost_of_Injury-2015.pdf